Phân tích mô hình kinh doanh AMERICAN TOWER (AMT) - Phục vụ cho việc nghiên cứu mô hình TowerCo ở Việt Nam

Bài phân tích tổng quát về mô hình kinh doanh của American Tower, giúp bạn tiết kiệm thời gian để hiểu hơn về mô hình tương tự của Tổng Công ty Công Trình Viettel (HOSE: CTR)

AMERICAN TOWER (AMT)

American Tower là chủ sở hữu và nhà điều hành tháp không dây và bất động sản truyền thông khác lớn nhất trên toàn cầu. Công ty chủ yếu kiếm được doanh thu định kỳ hàng tháng bằng cách cho các nhà mạng không dây thuê không gian trên các địa điểm tháp của mình (ví dụ: AT&T và Verizon ở Hoa Kỳ). Các nhà cung cấp dịch vụ lắp đặt và bảo trì thiết bị vô tuyến của riêng họ trong không gian thẳng đứng được thuê trên các tòa tháp và ký kết các thỏa thuận dài hạn với American Tower với các thang tăng giá hàng năm (3% ở Hoa Kỳ và lạm phát được bảo vệ trên thị trường quốc tế). Các hợp đồng này thường có thời hạn từ 5-10 năm với nhiều lần gia hạn được thực hiện và quan trọng là không thể hủy bỏ. Công ty trải qua mức hủy bỏ hợp đồng trung bình thấp trong khoảng 1% -2% hàng năm (mặc dù tỷ lệ này cao hơn trong những năm gần đây do sự hợp nhất của nhà mạng Ấn Độ), điều này khiến việc kinh doanh rất dễ dự đoán.

Tỷ lệ thuê chung (Tenancy ratio) là một thước đo quan trọng đối với các nhà điều hành tháp vì hoạt động kinh doanh là mô hình định phí cao, biến phí thấp. Các tòa tháp yêu cầu rất ít chi phí bảo trì và người thuê phải tự chịu trách nhiệm về thiết bị của họ, ngay cả hệ thống cáp kết nối thiết bị không dây với mạng biên. Việc thêm một người thuê bổ sung đòi hỏi rất ít chi phí hoạt động bổ sung, và thường là nhà mạng thứ 2 hoặc thứ 3 trên cùng một tòa tháp dẫn đến tỷ suất lợi nhuận rất cao chuyển thẳng vào lợi nhuận ròng.

Các thuận lợi và cơ hội để tăng trưởng cho hoạt động kinh doanh cho thuê tòa tháp là rất lớn. Ngành công nghiệp không dây đang trong giai đoạn bắt đầu nâng cấp lên tiêu chuẩn tiếp theo của công nghệ không dây (4G lên 5G) ở hầu hết các thị trường phát triển. Với tiêu chuẩn mới này, người dùng sẽ có thể truy cập Internet từ thiết bị di động của họ với tốc độ nhanh hơn nhiều (10-100 lần) so với thế hệ trước với độ trễ thấp hơn và hiệu quả phổ tần hơn.

Với những khả năng mới này, việc sử dụng dữ liệu qua mạng không dây sẽ tiếp tục tăng theo cấp số nhân như trước đây. Từ báo cáo thường niên năm 2019 của mình, SBA Communications ước tính rằng lưu lượng dữ liệu di động toàn cầu sẽ đạt 160 exabyte (mỗi exabyte tương đương 1 tỷ gygabyte GB) mỗi tháng vào năm 2025, tăng 321% so với năm 2019. Tại Mỹ, mức sử dụng dữ liệu đã tăng 30% -40% hàng năm và các nhà cung cấp dịch vụ không dây đã lắp đặt nhiều thiết bị tốt hơn để xử lý tải dữ liệu. Thiết bị mới và nặng hơn thường dẫn đến doanh thu cải thiện (tốt hơn) cho các công ty tháp.

Ở nhiều nước đang phát triển, người tiêu dùng vẫn đang nâng cấp từ các thiết bị cầm tay cơ bản và điện thoại thông minh có tốc độ dữ liệu không dây 3G / 4G. Điều này ngụ ý rằng có một đường băng dài hơn để tăng trưởng ở những thị trường này. American Tower hiểu rõ cơ hội dài hạn tại các thị trường đang phát triển và đã đầu tư vào các địa điểm xây dựng tháp và cáp quang tại các quốc gia này để đón đầu sự tăng trưởng đó.

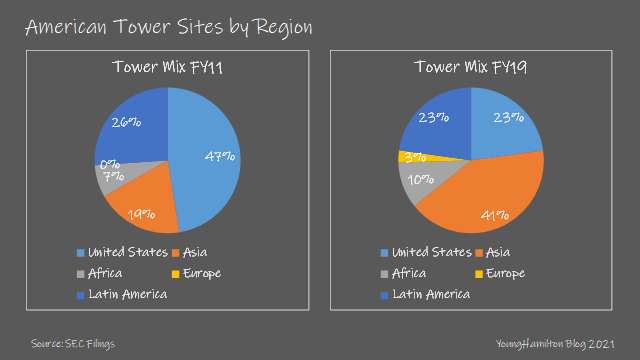

Ba công ty tháp lớn nhất có trụ sở tại Hoa Kỳ là American Tower, SBA Communications và Crown Castle. Nếu bạn nhìn lại 20 năm trước, những doanh nghiệp này khá giống nhau về mô hình, nhưng ngày nay chúng đã rất khác. American Tower hiện có mức độ phủ quốc tế cao hơn nhiều so với hai công ty tháp còn lại do kết quả của việc mua bán sáp nhập và mở rộng sang nhiều khu vực địa lý quốc tế lớn. Trong năm tài chính 2011, gần một nửa số tài sản của American Tower có trụ sở tại Hoa Kỳ, không có sự hiện diện nào ở Châu Âu. Tới năm tài chính 2019, 41% tài sản của nó là ở châu Á trong khi Mỹ chỉ chiếm 23%.

SBA có phạm vi hoạt động quốc tế nhỏ ở Châu Mỹ Latinh và Châu Phi nhưng thiếu sự hiện diện ở Châu Âu và Châu Á. Và Crown Castle đã quyết định đầu tư vào các ăng-ten sợi quang và small cell (trái ngược với các tháp macro cell), mà nhiều người tin rằng sẽ là một công việc kinh doanh mang lại lợi nhuận thấp hơn nhiều. Các thuộc tính của American Tower tại Hoa Kỳ tương tự như SBA ở chỗ các tòa tháp bao phủ hầu hết các khu vực nông thôn và ngoại ô, trong khi Crown Castle có khả năng bao phủ các khu vực ngoại ô và thành thị cao hơn nhiều.

VÌ SAO ĐÂY LÀ MỘT CÔNG TY TỐT?

American Tower được hưởng lợi từ tính kinh tế theo quy mô và chi phí chuyển đổi. Quy mô chủ yếu hỗ trợ khi phân bổ các chi phí cố định nhất định trên nhiều địa điểm tháp hơn và đàm phán hợp đồng với các nhà mạng (càng nhiều nhà mạng có thể cùng nhận một hợp đồng vị trí thuê, càng có nhiều quyền lực hơn trong các cuộc đàm phán). Điều này cũng giúp tăng tỷ lệ thuê tại các tòa tháp của công ty và như chúng ta đã thảo luận trước đây, việc tăng tỷ lệ thuê chung (tenancy) là yếu tố quan trọng để cải thiện tỷ suất lợi nhuận.

Công ty cũng được hưởng lợi từ chi phí chuyển đổi của khách hàng. Từ quan điểm kinh tế, các nhà mạng sẽ miễn cưỡng chuyển đổi công ty tháp trừ khi họ hoàn toàn phải làm như vậy vì việc loại bỏ và di chuyển thiết bị từ tài sản tháp của công ty này sang thuộc tính của công ty khác là trách nhiệm của các nhà mạng. Crown Castle đã tuyên bố rằng chi phí 40 nghìn đô la để loại bỏ thiết bị khỏi một tòa tháp. Với giá thuê hàng năm dao động từ $ 20k- $ 30k, có thể dễ dàng hiểu tại sao việc chuyển đổi sẽ rất tốn kém. Hơn nữa, việc chuyển đổi cũng có thể dẫn đến thời gian ngừng hoạt động tiềm ẩn trong mạng không dây trong một số khu vực phủ sóng nhất định, điều này sẽ có hại cho hoạt động kinh doanh.

Như đã đề cập ở trên, việc sử dụng dữ liệu di động dự kiến sẽ tăng theo cấp số nhân, điều này sẽ dẫn đến việc nâng cấp thiết bị không dây trên các địa điểm của tháp. Những nâng cấp này thường có nghĩa là thiết bị nặng hơn và cồng kềnh hơn, dẫn đến doanh thu cải thiện tích cực cho các công ty tháp. Với 5G, điều đó có nghĩa là phải lắp đặt các ăng-ten MIMO lớn, đòi hỏi giá treo nặng hơn và đường ống lớn hơn để truyền dữ liệu. Xu hướng này có thể được nhìn thấy tại SBA với doanh thu cải thiện thúc đẩy một phần lớn hơn sự tăng trưởng của đô la cho thuê tại các tòa tháp có trụ sở tại Hoa Kỳ. Kể từ quý 4 năm tài khóa 2018, cải thiện doanh thu đã tăng từ 53% của hoạt động cho thuê tăng lên 84% trong quý 3 năm tài khóa 2019. American Tower cũng đã nhận xét tại một hội nghị chứng khoán vào tháng 8 năm 2019 rằng giá trung bình cho mỗi doanh thu tăng thêm mỗi tòa tháp đã tăng từ khoảng $400- $600 trong lịch sử lên $800.

Từ quan điểm của nhà mạng dịch vụ, tính kinh tế chỉ tốt hơn nếu thuê các vị trí truyền thông từ các công ty tháp, hơn là tự xây dựng và vận hành. Kịch bản cho thuê so với kịch bản xây dựng dẫn đến tiết kiệm giá trị hiện tại hơn $200k sau khoảng thời gian 20 năm. Điều này giả định chi phí xây dựng là $275 nghìn với chi phí hoạt động hàng tháng là $ 1.250, tăng 3% mỗi năm.

Vậy tại sao một công ty bất động sản như American Tower lại có lợi hơn khi xây dựng hoặc mua các vị trí truyền thông và cho các nhà mạng thuê? Câu trả lời thuộc về tỷ lệ thuê chung (tenancy) trung bình. Một nhà cung cấp dịch vụ sở hữu tài sản tòa tháp của riêng mình có thể sẽ có tỷ lệ thuê chung trung bình thấp hơn nhiều so với một công ty tòa tháp độc lập. Đó là bởi vì các nhà mạng sở hữu tài sản tháp sẽ do dự khi cho đối thủ cạnh tranh thuê các vị trí tháp tốt nhất của họ và các đối thủ cạnh tranh sẽ cảnh giác với chính xác điều này xảy ra với họ.

Điều này được chứng minh bằng thực tế là giá thuê trung bình có xu hướng tăng lên sau khi American Tower mua tài sản của tòa tháp từ các nhà mạng. Vào năm 2012, American Tower đã mua các trang Telefonica chỉ có tỷ lệ thuê chung trung bình là 1,1 lần. Tương tự, các địa điểm của Verizon mà American Tower mua lại vào năm 2016 chỉ có tỷ lệ thuê chung trung bình là 1,4 lần. Điều này xảy ra với Vodafone vào năm 2017 là 1,5 lần và Eaton vào năm 2019 là 1,5 lần. American Tower có tỷ lệ thuê chung trung bình lớn hơn 2 lần.

TỶ SUẤT SINH LỜI TRÊN VỐN?

Trong 10 năm qua, American Tower đã chi 22% vốn cho hoạt động đầu tư và 78% cho các thương vụ mua lại. Trong phạm vi quy mô vốn đầu tư, công ty dành phần lớn vốn cho các dự án vốn tùy ý (33%) và các dự án tái phát triển (23%). Việc mua thuê mặt bằng, cải tạo vốn và các dự án vốn khởi động chiếm phần còn lại của chi đầu tư.

Tính kinh tế đơn vị của một tòa tháp khá tốt, đặc biệt là so với các dự án bất động sản cho thuê khác. Chi phí xây dựng cho một tòa tháp dao động từ $250k- $300k ở Hoa Kỳ. Doanh thu của người thuê được giả định là $20k (với mức tăng 3% kiểu thang cuốn hàng năm), chi phí vận hành là $12k, nghĩa là tổng lợi nhuận là 8 nghìn đô la. ROI cho một tháp khách thuê ở Hoa Kỳ chỉ là 3%. Tuy nhiên, với hai khách thuê, ROI tăng lên 13% và với ba khách thuê, ROI tăng lên 24%. Điều này là do đòn bẩy hoạt động nói trên mà một địa điểm tháp có.

Lợi nhuận quốc tế thậm chí còn tốt hơn của Hoa Kỳ vì chi phí xây dựng thấp hơn nhiều. Việc xây dựng một tòa tháp có chi phí $85k- $170k ở Châu Mỹ Latinh, $60k- $120k ở Châu Phi và $20k- $30k ở Châu Á. Như bạn có thể thấy từ biểu đồ bên dưới, lợi nhuận cũng cao hơn nhiều. Cần lưu ý rằng có nhiều rủi ro hơn liên quan đến hoạt động kinh doanh quốc tế. Đầu tiên, rủi ro khách hàng cao hơn như chúng ta đã thấy ở Ấn Độ trong hơn 3 năm qua (nhiều hơn về điều đó gần cuối). Thứ hai, có rủi ro pháp lý và thứ ba, có rủi ro tỷ giá.

Về hoạt động mua lại, American Tower chủ yếu mua lại các tài sản của tòa tháp quốc tế, ngoại trừ tài sản của Verizon trong năm tài chính 2016. Với 5,1 tỷ đô la, công ty đã mua lại 11k vị trí tháp truyền thông và khóa Verizon vào một thỏa thuận thuê 28 năm với mức thuê 1.900 đô la/tháp/tháng với mức tăng 2% kiểu thang cuốn hàng năm. Thỏa thuận này đã đưa American Tower trở thành công ty tháp truyền thông lớn nhất ở Hoa Kỳ và tăng mức độ phủ sóng của công ty đến các khu vực nông thôn và ngoại ô.

Định giá giao dịch trước đây dao động 10x-20x EBITDA, không phải là lý tưởng (vì nó ngụ ý lợi nhuận 5% -10%), nhưng chúng ta phải nhớ rằng giá thuê có xu hướng tăng sau khi mua lại. Ví dụ, trong thương vụ mua lại Telxius gần đây được công bố vào tháng 1 năm 2021, American Tower đã trả 25 lần EBITDA, nghĩa là lợi nhuận thấp 4%. Tuy nhiên, thương vụ này hơi độc đáo vì nó mang lại quy mô cho American Tower tại một số thị trường châu Âu nhất định và dự kiến giá thuê trung bình sẽ tăng từ 1,3 lần.

Chúng tôi ước tính rằng American Tower sinh lợi ở mức 9% -12% trên số vốn đã bỏ ra trong 5 năm qua. Lợi nhuận có xu hướng thấp hơn trong những năm sau khi thực hiện một vụ mua lại lớn, nhưng trong những năm đó, tỷ lệ tái đầu tư cao hơn nhiều, do đó, tăng trưởng giá trị nội tại tương đối ổn định.

Tương tự như các REIT khác, vay nợ đã thúc đẩy rất nhiều sự tăng trưởng của American Tower. Mặc dù công ty được vay nợ thấp hơn so với các công ty cùng ngành, nhưng tỷ lệ tái đầu tư cao đã đạt được thông qua việc vay nợ. Nợ ròng / EBITDA của American Tower đã dao động từ 3,4 lần đến 6,4 lần trong 10 năm qua và nợ ròng đã tăng từ ~ 4,5 tỷ đô la trong năm tài chính 10 lên gần 22,5 tỷ đô la trong năm tài chính 19.

Tiềm năng tái đầu tư?

Với bối cảnh lưu lượng dữ liệu ngày càng tăng và các tiêu chuẩn không dây đang phát triển, American Tower có nhiều cơ hội để phát triển trong tương lai gần. Công ty tiếp tục xây dựng các vị trí tháp truyền thông đáp ứng mức sinh lời yêu cầu, và mua lại các tháp hiện có từ các nhà mạng hoặc nhà cung cấp dịch vụ độc lập đang tìm cách kiếm tiền từ tài sản tháp của họ thông qua việc bán tài sản.

Phần lớn sự tăng trưởng trong tương lai sẽ là ở phạm vi quốc tế khi người tiêu dùng đang nhanh chóng nâng cao các tiêu chuẩn dữ liệu di động từ 2G lên 3G / 4G và sắp tới là 5G. Điều này là do mức tiêu thụ dữ liệu không có xu hướng đi xuống và nhiều quốc gia trong số này (ví dụ: Ấn Độ) chưa thiết lập mạng có dây. Đối với nhiều người ở những quốc gia này, mạng không dây là cách duy nhất để truy cập Internet.

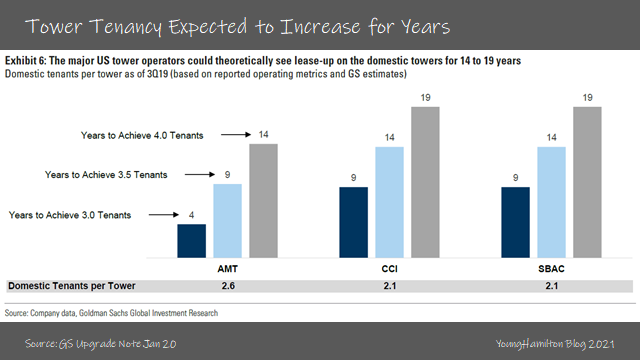

Cùng với tốc độ tăng trưởng quốc tế, American Tower (và các công ty tháp khác) có cơ hội tăng giá thuê, ngay cả ở những thị trường lâu đời nhất. Điều này là do khi lưu lượng dữ liệu tăng lên, cần có nhiều phạm vi phủ sóng hơn trong một khu vực địa lý nhất định để duy trì trải nghiệm của người tiêu dùng. Các nhà cung cấp dịch vụ cuối cùng sẽ phải thiết lập các khu vực phủ sóng dày đặc hơn để cung cấp công nghệ không dây 5G và cuối cùng là 6G, điều này ngụ ý rằng giá thuê trung bình trên các tòa tháp sẽ tăng lên theo thời gian. Goldman ước tính rằng sẽ mất 4 năm để American Tower đạt được số thuê nhà là 3 tại Mỹ.

Với tỷ suất lợi nhuận trên vốn từ 9% -12% và tỷ lệ tái đầu tư 75% -180%, American Tower đã tăng giá trị nội tại từ 11% -12% trong vòng 5 năm qua. Như đã thảo luận ở trên, mức tái đầu tư cao đến từ những năm khi các vụ mua lại lớn được thực hiện và điều này thường được tài trợ bằng vay nợ. Mức vay nợ tiếp tục tăng, nhưng khi có nhiều tài sản hơn, EBITDA tăng lên để giữ cho tỷ lệ nợ phải trả của nó phù hợp với mức hợp lý.

ĐIỀU QUAN TRỌNG KHÁC?

Hợp nhất nhà mạng ở Ấn Độ

Nếu bạn đã theo dõi American Tower, bạn sẽ biết rằng tốc độ tăng trưởng và tỷ suất lợi nhuận ở châu Á đã bị cản trở trong ba năm qua. Điều này là do tất cả hoạt động tại Châu Á của công ty đều ở Ấn Độ và đã có sự hợp nhất đáng kể của các nhà mạng trong khu vực. Reliance Jio (nhà mạng lớn nhất tính theo số lượng người đăng ký) đã đầu tư mạnh mẽ vào mạng 4G của mình, đồng thời đưa ra mức giá rất hấp dẫn, đến nỗi nhiều nhà cung cấp dịch vụ không dây nhỏ hơn không thể cạnh tranh. Vào năm 2016, có 13 nhà cung cấp dịch vụ không dây hoạt động tại Ấn Độ và con số đó đã giảm xuống còn 6 chỉ sau hơn một năm.

Đối với American Tower, điều này có nghĩa là gia tăng tỷ lệ hủy bỏ các hợp đồng thuê trên các tòa tháp của họ, dẫn đến tăng trưởng doanh thu khách thuê hữu cơ âm trong cả năm tài chính 2018 và năm tài chính 2019. Năm tài chính 2020 có thể sẽ cho thấy một sự sụt giảm tương tự như một vấn đề khác liên quan đến phán quyết gần đây của cơ quan Viễn thông Ấn Độ. Trong năm tài chính 2019, Tòa án tối cao Ấn Độ đã phán quyết rằng các nhà mạng không dây phải thực hiện một số khoản thanh toán đã quá hạn sử dụng liên quan đến việc sử dụng phổ tần và giấy phép, có nghĩa là chi tiêu capex cho các nhà cung cấp dịch vụ này có thể sẽ thấp hơn nhiều so với dự đoán ban đầu. Điều này có nghĩa là tăng trưởng thuê chung trung bình thấp hơn.

Tuy nhiên, xu hướng dài hạn ở Ấn Độ là rất tích cực. Có hơn 1,3 tỷ người và ngày càng có nhiều người vượt qua ngưỡng nghèo hơn mỗi năm. Việc sử dụng các thiết bị cầm tay cơ bản trên công nghệ 2G vẫn còn phổ biến nhưng ngày càng có nhiều người tiêu dùng nâng cấp lên điện thoại thông minh hỗ trợ 4G / 5G. Và giống như các khu vực đang phát triển khác, Ấn Độ không cần phải xây dựng từ đầu mạng có dây.

Small cell và macro cell

Một trong những cuộc tranh luận liên quan đến các công ty tháp liên quan đến việc chuyển đổi từ công nghệ không dây 4G sang 5G là liệu ăng-ten small cell hay macro cell sẽ là điểm truy cập thống trị được sử dụng. Small cell là ăng-ten không dây trên kiến trúc thấp hơn như nóc các tòa nhà nhỏ và biển báo / cột đèn. Macro cell là ăng-ten không dây trên tháp và nóc các tòa nhà lớn. American Tower cho rằng phần lớn mạng không dây 5G của Hoa Kỳ sẽ được phân phối trên các tháp macro cell vì (1) 85% dân số sống trong khu vực ít hơn 5.000 người trên mỗi dặm vuông, (2) và đó là cách hiệu quả nhất về chi phí các nhà mạng để cung cấp vùng phủ sóng 5G trên diện rộng cho khách hàng của họ.

Ăng-ten small cell có thể có ý nghĩa hơn trong các khu vực đô thị dày đặc, nơi cần được phủ sóng tốt hơn trong các tòa nhà và khu vực giao thông cao. Hơn nữa, phổ tần số cao hơn trên các small cell có thể cung cấp tốc độ dữ liệu nhanh hơn nhưng tín hiệu không truyền đi xa, nên phù hợp hơn với môi trường dày đặc hơn.

American Tower không có chiến lược small cell ở Hoa Kỳ. Công ty đã tuyên bố rằng lợi nhuận được điều chỉnh theo rủi ro cho các small cell ở Hoa Kỳ không thể so sánh với các tòa tháp macro cell. Việc cho thuê tháp thường tạo ra lợi nhuận trên vốn thấp hai con số, nhưng American Tower ước tính rằng các small cell ở Hoa Kỳ tốt nhất là trung bình một con số, với một số dự án dưới 5%. Tỷ lệ thuê chung small cell (hãy nhớ rằng tỷ lệ thuê chung cao hơn có tác động rất lớn đến tỷ suất lợi nhuận) có xu hướng thấp hơn nhiều so với các tòa tháp và cạnh tranh cao hơn nhiều, dẫn đến áp lực về giá cả. Hơn nữa, độ dài hợp đồng trung bình có xu hướng ngắn hơn nhiều.

Sáp nhập T-Mobile / Sprint và Dish

Với việc hợp nhất giữa Sprint và T-Mobile hoàn tất, có một số bộ phận chuyển động trong lĩnh vực kinh doanh tháp có trụ sở tại Hoa Kỳ. Đầu tiên, có vẻ như thực thể kết hợp có thể sẽ ngừng hoạt động hầu hết các tháp Sprint nhưng vẫn tiếp tục xây dựng vùng phủ sóng 5G của chúng. Điều này có thể sẽ dẫn đến âm ròng đối với số lượng tòa tháp đã thuê, nhưng T-Mobile sẽ tiếp tục thuê các tòa tháp mới vì công ty được yêu cầu triển khai mạng 5G phủ sóng 97% dân số Hoa Kỳ vào năm 2023. T-Mobile ký một thỏa thuận kéo dài 15 năm với American Tower có khả năng sẽ mang lại doanh thu 17 tỷ đô la trong giai đoạn đó.

Dish cũng đang trong quá trình nỗ lực để trở thành nhà cung cấp dịch vụ không dây lớn thứ 4 sau thương vụ mua lại và chiến thắng phổ tần Boost Mobile. Dish phải triển khai mạng 5G trên toàn quốc bao phủ 20% dân số vào năm 2022 và 70% vào năm 2023. Dish đã ký một thỏa thuận để thuê các vị trí tháp với số lượng 20 ngàn từ Crown Castle, có thể do mức độ phủ với dân số đô thị dày đặc hơn, có thể thực sự di chuyển kim hướng tới việc đạt được các yêu cầu về độ bao phủ đó.

Nhìn chung, điều này có thể có nghĩa là số lượng tăng trưởng các hóa đơn khách thuê không phải trả tiền của Hoa Kỳ sẽ thấp hơn trong tương lai, nhưng American Tower dường như có vị trí tốt để tận dụng lợi thế của việc chuyển đổi từ 4G sang 5G thông qua chiến lược sở hữu các tháp macro cell bao phủ với các khu vực nông thôn và ngoại ô.

CÁC CƠ HỘI

Thâu tóm quốc tế

Trong tương lai, American Tower sẽ có nhiều tùy chọn nhất với các thương vụ mua lại quốc tế lớn. Công ty vừa công bố mua lại Telxius để trở thành một trong hai công ty tháp hàng đầu ở châu Âu và dẫn đầu ở Đức và Tây Ban Nha. American Tower sẽ tiếp tục tận dụng bảng cân đối kế toán của công ty để thực hiện các thương vụ mua lại lớn trong đó lợi tức vốn đầu tư đạt mức yêu cầu của họ.

Các tài sản trung tâm dữ liệu

Điều thú vị là hai REIT chất lượng cao nhất, trung tâm dữ liệu và tháp không dây có thể thấy sự hội tụ trong tương lai. Equinix đã đề cập rằng công ty có khả năng tìm cách mua lại các tài sản tháp ở những nơi hợp lý để tiếp cận với lợi thế di động.

Tương tự, American Tower, thông qua chương trình đổi mới của mình, đang thử nghiệm với các tài sản trung tâm dữ liệu. Trong năm tài chính 2019, American Tower đã mua lại Colo ATL với giá 70 triệu đô la, hay EBITDA gấp 15 lần, như một bước tiến vào thị trường vị trí trung tâm dữ liệu. Vẫn còn phải xem liệu điều này có trở nên lớn hơn hay không, nhưng thật thú vị khi thấy sự hội tụ tiềm năng của các công ty này.

Bài viết được mình dịch từ một trang phân tích chất lượng: